先日の記事により直近の高配当株の目標ができていたわけですが、キャッシュで確保していた資金を高配当株投資に回しました。

日本の個別株をいくつかと米国ETFを買い増しして月50,000円達成です。

株価が上がってきているので、これでしばらくは様子見にするつもり。

NISA用資金を確保しつつ、余剰資金があったら買い増すくらいかな?

新NISAどうしよう

最近は新NISAの1,800万枠をどのように使うか考え中でした。

税金がかからないので高配当株を乗り換えるのもいいのかな?とも思ったり。

成長枠1,200万分も投資信託に割いた方が効率がいいのはわかっているのでやっぱり…となったり。

そういえば

4%ルールってあるじゃないですか。4%で取り崩していけばほぼ元本が減らず、むしろ増える可能性も高い、っていうやつです。

そんな話をコンビニで梅おろしそばを買いながら改めて思い出しまして。

さっさと投資信託で枠を埋めて老後と言わず必要な時に崩せばいいんじゃ?と。

さっそくシミュレーション

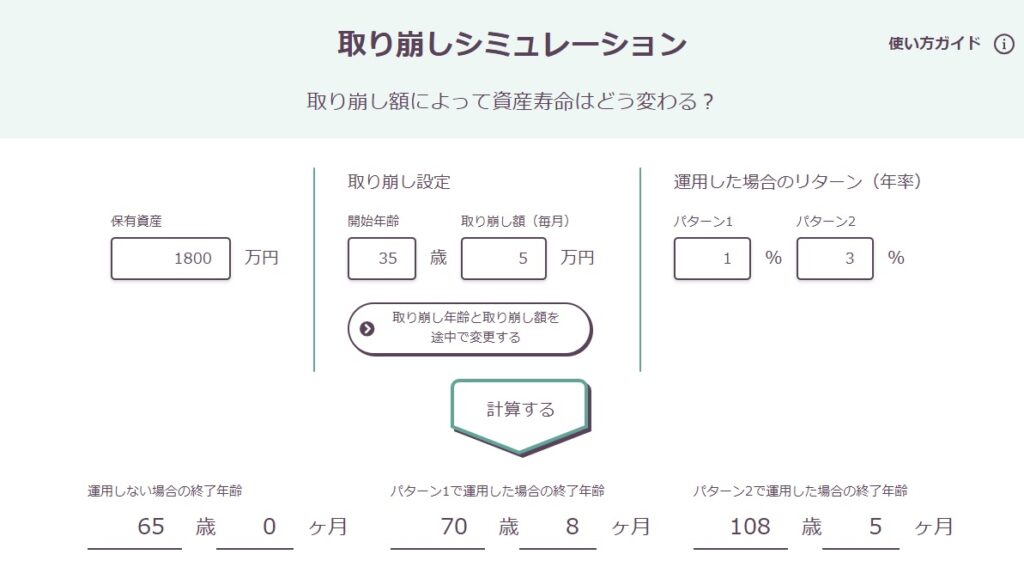

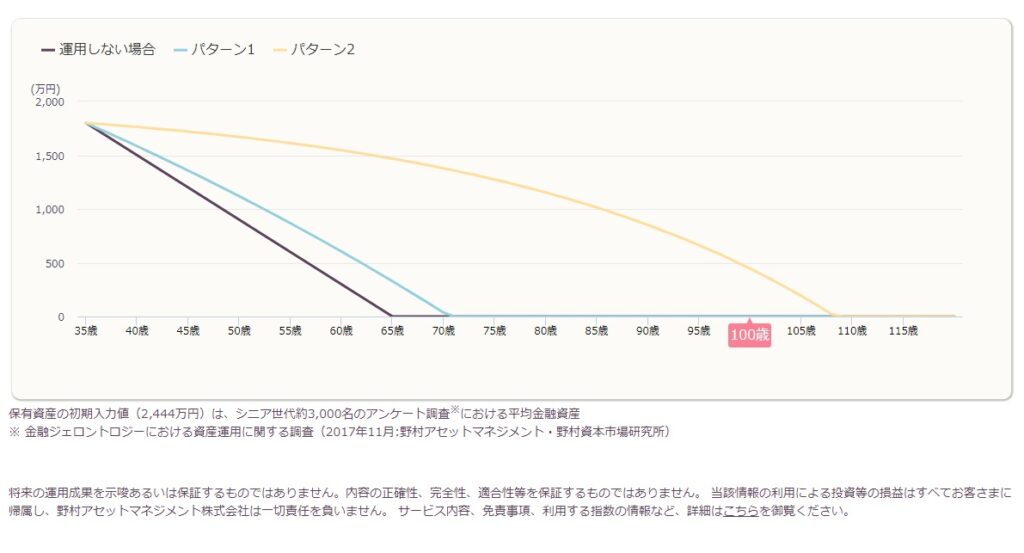

たとえば(理想ですが)最速5年間で1,800万を投資信託で埋められたとして。

埋めきった翌年から5万円取り崩すとしましょう。そんなことしないけど。

35歳から取り崩したとしても、安全側で見て年利3%だとすると108歳まで資産が持つんですよね。

老後でも月5万では生活できないのでこんな単純にはいかないでしょうけど、でもこれにさらに配当金と年金で月15万くらいにはなりそう…?

(あれ?ひとりなら生きていけそうだな。)

何が言いたいかというと

私は女なので、例えば産休や育休で収入が減るとなっても、配当金と投資信託からの取り崩しで月10万円を確保できたらかなり心強いと思うんです。

ずっと5万円を引き出すわけではなく、あくまで自分の収入が確保できなくなった時のお守りのような感じで。

貯金と違って取り崩したとしてもダメージが少なく済むでしょう。

新NISAは売却分の枠が復活するので、収入が戻ればまた投資に回せばいいことですし。

とはいえ最速で非課税枠を埋められるかはわからないんですけどね!

でも一気に1,800万用意する必要はないですからね!

こんな感じでぐるぐる考えた結果、今のところですが新NISAは投資信託で埋める方向に気持ちが傾いています。

ただの個人的な備忘録でした。

最後に

私は高配当投資はSBI証券で運用しています。

現在つみたてNISAは楽天証券で運用しているのですが新NISAはどうするか考え中です。

分けておいた方が管理がしやすく気に入っているのですが最近楽天ポイントの改悪が目立つのが気になるところ。

最初はお小遣いのために始めた高配当株投資ですが、最近では生活していく中での頼れる相棒となってきました。

なんなら育成ゲームみたいで楽しくなってきました。

コメントを残す